Commission des finances, de l'économie générale et du contrôle budgétaire

Réunion du mercredi 11 octobre 2023 à 15h00

La réunion

La commission poursuit l'examen de la première partie du projet de loi de finances pour 2024 (n° 1680) (M. Jean-René Cazeneuve, rapporteur général)

")

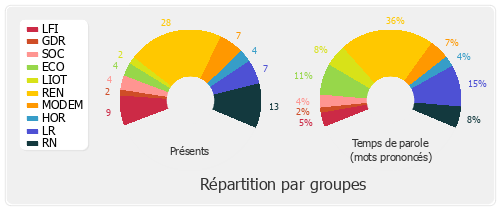

Nous avons examiné un peu moins de 230 amendements depuis hier. Au rythme d'une trentaine d'amendements par heure, nous devrions siéger pendant près de 70 heures et donc continument pendant six jours pour achever l'examen. Même si nous examinions en moyenne 60 amendements par heure, nous aurions encore besoin de près de 35 heures de réunion alors que les séances ouvertes, jusqu'à 13 heures vendredi, nous laissent 23 heures de débat.

Je vous propose que nous accélérions dès cet après-midi où, idéalement, il faudrait que nous parvenions à examiner près de 300 amendements. Je vous propose également d'ouvrir les séances de vendredi après-midi et soir, de façon à disposer d'une trentaine d'heures de débat et de pouvoir achever nos travaux vendredi à minuit.

En commission, nous avons été au terme de l'examen de tous les PLF et il ne me paraîtrait pas opportun d'innover en interrompant l'étude de celui-ci. Surtout, compte tenu de la probable application du « 49.3 » en séance publique, il est possible que les votes et débats se déroulent uniquement dans le cadre de la commission.

")

Le nombre d'amendements déposés est inédit parce que, précisément, les députés ont anticipé l'impossibilité de la discussion en séance publique. L'année dernière, nous avons été frustrés de ne pas pouvoir nous exprimer sur certains sujets des première et seconde parties du PLF. De plus, un grand nombre de rapporteurs spéciaux n'ont pas pu présenter leur rapport.

Peut-être devrions-nous définir ensemble quelques axes essentiels – par exemple, le logement, la location meublée – sur lesquels nous nous exprimerions plus longuement. Nous pourrions ainsi avancer plus rapidement sur d'autres thèmes.

")

Ce grand nombre d'amendements est certes pour partie lié au « 49.3 » mais, plus largement, il témoigne d'un dysfonctionnement important de notre institution. Depuis six ans, nous ne pouvons pas travailler sérieusement sur ces milliers d'amendements. Je souhaite qu'avec la présidente de l'Assemblée nationale nous réfléchissions à notre façon de procéder. Je ne jette la pierre à personne, bien entendu.

")

Nous souhaitons également aller au bout de l'examen du PLF. Si le nombre d'amendements est trop important, c'est peut-être aussi à nous-mêmes que nous le devons.

")

Nous devons en effet nous mettre d'accord sur quelques thématiques pour pouvoir en discuter plus longuement, quitte à aller beaucoup plus vite par ailleurs.

")

Un problème démocratique se pose. Notre rôle consiste à amender les textes. J'entends les contraintes dont il est fait état mais à quoi servons-nous en l'occurrence ?

Un consensus semble se dégager pour aller au terme de l'examen du texte et sur la nécessité d'un compromis entre cet objectif et la nécessaire accélération des débats. Il est possible de s'arrêter sur chaque question particulièrement importante tout en faisant un effort par ailleurs.

Après l'article 3 (suite)

Amendement I-CF2943 de M. Emmanuel Pellerin

")

Nous constatons une rupture d'égalité entre les particuliers et les entreprises dans l'accès à la justice. En effet, celles-ci peuvent déduire de leur chiffre d'affaires les frais de justice et se voir rembourser la TVA, à la différence des particuliers. Une telle disparité est choquante quand, selon un sondage Ifop de janvier 2022, 25 % des foyers modestes, qui ne bénéficient pas de l'aide juridictionnelle, renoncent à la justice pour des raisons financières.

Mon amendement permet aux particuliers de déduire la moitié des frais de justice dans la double limite des litiges les opposant aux seules entreprises, afin d'éviter les effets d'aubaine, et de 12 000 euros par foyer fiscal.

")

La justice doit être en effet accessible à tous, d'où l'aide juridictionnelle sous condition de ressources. Je vous invite à retirer votre amendement.

La commission rejette l'amendement I-CF2943.

Article additionnel après l'article 3 : Prorogation de la réduction d'impôt au titre des souscriptions en numéraire, réalisées entre le 1er janvier 2006 et le 31 décembre 2023, au capital de sociétés anonymes agréées ayant pour seule activité le financement d'œuvres cinématographiques ou audiovisuelles

Amendements identiques I-CF738 de Mme Constance Le Grip et I-CF2549 de M. Quentin Bataillon

")

Il convient de prolonger jusqu'en 2026 le crédit d'impôt Société pour le financement de l'industrie cinématographique et audiovisuelle (Sofica), dont le terme est fixé au 31 décembre 2023. Les Sofica sont des sociétés anonymes qui collectent des fonds privés destinés exclusivement au financement d'œuvres cinématographiques et audiovisuelles. Ce crédit d'impôt remplit parfaitement les critères d'efficience de la Cour des comptes définis dans son rapport de juillet 2023 : un plafonnement contraignant de 18 000 euros, des dépenses limitées dans le temps avec un renouvellement triennal, des évaluations systématiques.

Ce dispositif est particulièrement encadré et contrôlé par les pouvoirs publics : Centre national du cinéma et de l'image animée (CNC), direction générale des finances publiques (DGFIP) – avec un suivi opéré par trois autorités distinctes – et Autorité des marchés financiers (AMF).

")

Les Sofica sont en effet régulièrement évaluées par la Cour des comptes et ce sont les pouvoirs publics, qui, chaque année, fixent la part collectée. De plus, ce levier de financement des films est particulièrement important, voire indispensable.

L'évaluation de ce crédit d'impôt est en effet positive et le bornage respecte les règles fixées en loi de programmation des finances publiques. Avis favorable.

La commission adopte les amendements I-CF738 et I-CF2549.

Après l'article 3

Amendements I-CF718 de M. Philippe Lottiaux et I-CF485 de Mme Véronique Louwagie (discussion commune)

")

Un dispositif fiscal incitatif favorise l'entretien ou la restauration du patrimoine mobilier des monuments classés. Nous souhaiterions son renforcement et son extension à l'acquisition de mobiliers.

La restauration de mobilier ancien est une activité lucrative rentable. Il n'y a donc pas lieu d'accroître le crédit d'impôt existant. Avis défavorable.

La commission rejette successivement les amendements I-CF718 et I-CF485.

Amendement I-CF862 de Mme Florence Goulet

Nous proposons une réduction d'impôt supplémentaire à proportion des travaux entrepris sur une résidence principale ou secondaire permettant d'atteindre un niveau de performance énergétique au moins égal à celui de la classe D.

Vous proposez une prise en charge intégrale des travaux par l'État, or, des dispositifs existent déjà comme «MaPrimeRénov'» et des taux de TVA avantageux. Ces travaux contribuent également à revaloriser les biens. Avis défavorable.

La commission rejette l'amendement I-CF862.

Amendements I-CF1860 et I-CF1862 de M. Ian Boucard

")

Le premier vise à relever à 75 % le taux de défiscalisation des dons et du mécénat qui sont faits aux associations par les particuliers et les professionnels. Le secteur associatif est très dynamique, le mécénat représentant déjà 50 % de son financement. Le second, de repli, maintient ce taux pour les seuls dons des particuliers.

Les donateurs versent les sommes qu'ils peuvent et anticipent une somme globale en fonction du taux d'abondement et de la réduction obtenue. Je ne suis pas certain que l'augmentation du taux d'abondement de l'État augmente significativement les dons. De plus, cette mesure coûterait 237 millions d'euros. Avis défavorable.

La commission rejette successivement les amendements I-CF1860 et I-CF1862.

Article additionnel après l'article 3 : Sécurisation des réductions d'impôt accordées au titre des dons effectués par les particuliers et les entreprises au profit des organismes d'intérêt général qui agissent en faveur de l'égalité entre les femmes et les hommes

Amendement I-CF2546 de Mme Marie-Pierre Rixain

")

Depuis la fin du XIXe siècle, l'ouverture de nouveaux droits pour les femmes est le fait d'organisations féministes. Aujourd'hui encore, celles-ci constituent un relai indispensable de l'action de l'État en faveur de l'égalité entre les femmes et les hommes. Parce que cette égalité demeure la grande cause du quinquennat, il convient de sécuriser le financement de ces associations, souvent portées à bout de bras par un petit nombre de militants.

Cet amendement entend donc reconnaître la juste place des associations féministes en sécurisant l'application des réductions d'impôt accordées au titre des dons effectués par les particuliers et les entreprises au profit des organismes d'intérêt général en les intégrant à l'article 200 du code général des impôts.

La commission adopte l'amendement I-CF2546.

Après l'article 3

Amendements I-CF13 et I-CF14 de M. Jean-Philippe Tanguy

Les associations qui organisent, encouragent, incitent, accompagnent l'entrée illégale de personnes sur notre sol ou qui se livrent à des actions violentes contre le secteur nucléaire ne doivent plus être financées par des dons bénéficiant de réductions d'impôt.

Les associations qui bénéficient de ces dons sont déclarées d'utilité publique. Je n'imagine pas que celles que vous évoquez aient ce statut. La législation permet également à l'État et à la justice de poursuivre des associations dont les activités seraient illégales.

De plus, la condamnation d'une association parce que l'un de ses membres se livrerait à une activité illégale ne me paraît pas tenir la route. Imaginez qu'un bénévole des Restos du cœur soit dans ce cas et que l'ensemble de l'associations soit condamné ! Avis défavorable.

La commission rejette successivement les amendements I-CF13 et I-CF14.

Amendement I-CF484 de Mme Véronique Louwagie

Les professionnels de l'agriculture ne cessent d'alerter sur la recrudescence d'actes de malveillance envers les agriculteurs de la part d'associations activistes antispécistes. Celles-ci sont financées par des dons sur lesquels s'appliquent des réductions d'impôt au titre de l'article 200 du code général des impôts. Les deniers publics financent donc des structures, dont des adhérents sont reconnus coupables d'actes d'intrusion. Nous ne pouvons nous en satisfaire.

Mêmes arguments que précédemment, même si je partage sans réserve votre condamnation de l' agribashing.

La commission rejette l'amendement I-CF484.

Amendement I-CF706 de M. David Valence

")

Les gares sont un patrimoine d'État dont SNCF Gares & Connexions n'est que l'affectataire et le gestionnaire. Certaines d'entre elles ont été construites comme de véritables cathédrales du monde industriel, or, ce patrimoine n'est hélas pas éligible au mécénat des particuliers ou des entreprises. Si tel était le cas, ce que nous souhaitons, il serait mieux entretenu.

Nous partageons votre passion pour ce patrimoine. Néanmoins, l'extension du dispositif fiscal à des sociétés commerciales à but lucratif détenant un patrimoine à forte valeur culturelle et historique est problématique pour des raisons budgétaires et de principe. Le régime fiscal du mécénat est en effet réservé aux seuls organismes d'intérêt général. Afin de ne pas dénaturer l'esprit de ce dispositif, l'éligibilité des sociétés de capitaux a été strictement limitée.

De plus, nous avons engagé une réforme du mécénat en 2020 sur laquelle il serait délicat de revenir.

La question du financement de la rénovation des gares nous importe et s'inscrit dans une réflexion plus globale sur la relance du secteur ferroviaire. Demande de retrait ou avis défavorable.

La commission rejette l'amendement I-CF706.

Amendement I-CF2021 de M. Charles Fournier

")

Il vise à rendre les sociétés coopératives d'intérêt collectif (Scic) éligibles au régime du mécénat sous conditions. Les avantages fiscaux du mécénat sont précisés aux articles 200 et 238 bis du code général des impôts. Pour l'administration fiscale, les dons faits à des entreprises et associations ne sont pas éligibles au régime fiscal du mécénat quand une activité est lucrative. Or les Scic accomplissent des missions d'intérêt général, intègrent des fonctions de direction exercées à titre gratuit et n'ont pas d'intérêt aux parts sociales. Il n'y a là rien de lucratif. Leur inéligibilité freine la transformation d'associations en sociétés coopératives. Nous souhaitons donc qu'elles puissent bénéficier d'un tel régime.

Les Scic ne sont pas des organismes à but non lucratif : leur activité est reconnue d'intérêt collectif et non d'intérêt général. Notre droit refuse en effet la qualification d'organisme sans but lucratif aux sociétés. Avis défavorable.

La commission rejette l'amendement I-CF2021.

Article additionnel après l'article 3 : Création d'une réduction d'impôt sur le revenu au titre des heures de bénévolat effectuées par une personne au profit des œuvres ou organismes d'intérêt général ou reconnus d'utilité publique

Amendements I-CF1859 de M. Ian Boucard et I-CF565 de M. Fabrice Brun (discussion commune)

Mon amendement vise à créer une réduction d'impôt sur le revenu pour les bénévoles qui s'investissent au sein d'une association. Cet avantage fiscal serait calculé sur le montant horaire du Smic avec une limitation à 1 000 euros par an et serait octroyé sur le même principe que l'abandon des frais au profit des associations, que deux tiers des bénévoles ne demandent pas. Une telle mesure permettrait de valoriser fiscalement l'action de tous ces bénévoles et leur apporterait une juste reconnaissance.

")

J'ai été très marqué par les auditions des représentants des Restos du cœur, du Secours populaire, du Secours catholique, des banques alimentaires. Par cet amendement, nous souhaitons relayer l'une de leurs revendications en créant un crédit d'impôt pour les bénévoles œuvrant dans des associations caritatives.

Un crédit d'impôt « bénévoles » est un oxymore. Nous franchirions ainsi un Rubicon !

De nombreuses associations rencontrent en effet des problèmes de recrutement et doivent être aidées, ce qui est le cas avec le Fonds pour le développement de la vie associative et des dispositifs comme le pass'sport ou le pass culture. Avis défavorable.

Cette intention est louable mais rendons-nous compte que notre rapport avec la fiscalité est tel que l'on en vient à proposer de créer un crédit d'impôt pour des bénévoles. On marche sur la tête !

La proposition de loi de Quentin Bataillon visant à soutenir l'engagement bénévole et simplifier la vie associative répond à la crise de vocation du bénévolat.

Que proposez-vous donc ? Un crédit d'impôt existe pour acheter des œuvres d'art. S'impose-t-il moins pour des gens qui se dévouent pour entraîner des gamins au football ou leur apprendre le solfège ?

Des amendements à venir portent sur des crédits d'impôt visant à réduire les frais engagés par les bénévoles. J'espère qu'ils recevront un accueil favorable.

J'entends les propos de M. Lefèvre, mais la défiscalisation des heures supplémentaires revient aussi à jouer de l'impôt. On ne peut pas objecter le bénévolat, qui représente du travail social utile. De surcroît, la limite de 1 000 euros annuels revient à faire en sorte que les bénévoles n'en aient pas de leur poche.

La commission adopte l'amendement I-CF1859.

En conséquence, l'amendement I-CF565 tombe.

Je considère qu'il s'agit d'un amendement d'appel pour nous faire réfléchir aux amendements à venir.

Article additionnel après l'article 3 : Transformation de la réduction d'impôt pour les frais de déplacement engagés dans le cadre d'une activité bénévole en crédit d'impôt

Amendements I-CF1085 de Mme Mathilde Paris, I-CF1261 de Mme Charlotte Leduc, amendements identiques I-CF923 de M. Bertrand Petit, I-CF924 de Mme Christine Pires Beaune et I-CF925 de M. Mickaël Bouloux, amendements I-CF2755 de M. Jérémie Patrier-Leitus et I-CF1432 de Mme Christine Pires Beaune (discussion commune)

")

Mon amendement vise à ouvrir un crédit d'impôt ne pouvant pas excéder 500 euros pour les frais kilométriques engagés dans le cadre d'une activité bénévole.

Les représentants des associations d'aide alimentaire nous ont dit que nombre de leurs bénévoles ne sont pas assujettis à l'impôt sur le revenu et qu'un crédit d'impôt serait donc le bienvenu.

Vous croyez peut-être faire des économies mais si demain nous n'avons plus de bénévoles, cela coûtera très cher pour assumer tout le travail réalisé par les associations.

")

À la demande de nombreuses associations, dont les Restos du cœur, nous demandons la création d'un crédit d'impôt pour les frais kilométriques engagés par les bénévoles. J'ajoute que 15 % d'entre eux se rendent dans des centres d'aide alimentaire. Sans cette incitation, ils ne pourront plus joindre les deux bouts.

Lorsque l'on demande aux représentants des associations quelle serait l'unique mesure à prendre, ils répondent : la transformation de la réduction d'impôt pour les abandons de frais des bénévoles en crédit d'impôt. Nous ne créerions pas ainsi une nouvelle niche fiscale : nous étendrions la réduction d'impôt à tous. Il n'y a pas de raison qu'un bénévole non assujetti à l'impôt sur le revenu n'ait pas la même reconnaissance que celui qui l'est.

")

Les bénévoles soumis à l'impôt sur le revenu qui utilisent leur véhicule personnel pour les besoins d'une association d'intérêt général à but non lucratif et qui renoncent expressément au remboursement des frais de déplacement peuvent bénéficier d'une réduction d'impôt sur le revenu. Il convient de transformer cette réduction d'impôt en crédit d'impôt, de manière à ce que les bénévoles non imposables en bénéficient.

")

L'amendement de repli I-CF1432 limite la portée du crédit d'impôt aux frais kilométriques engagés.

Les associations peuvent rembourser les frais de leurs bénévoles et l'État, quant à lui, ne peut pas se substituer à ces organisations. En deux ans, les aides aux organismes alimentaires sont passées de 60 à 174 millions d'euros. L'effort est colossal. Veillons à ne pas dénaturer l'esprit du bénévolat !

Avis défavorables.

Autant j'ai évoqué précédemment un amendement d'appel, autant je considère le CF2755 comme imparable.

Nombre de ces associations, en fait, se substituent à l'État. En outre, c'est de justice qu'il s'agit : des réductions d'impôt s'appliquent mais les nombreux bénévoles non imposables n'en bénéficient pas.

")

J'entends la raison d'être de ces amendements mais, compte tenu de celui qui a été adopté, je m'interroge sur ce que devient le bénévolat : dédommagement des heures, du transport et quoi encore, demain ?

Par ailleurs, pourquoi viser ces seules associations ? Quid des associations sportives et culturelles ?

Le bénévolat est dénaturé par l'ouverture de cette boîte de Pandore.

")

La philanthropie est fondée sur l'esprit d'entraide et le désintéressement, or, vous êtes en train de créer un système financièrement gratifiant. Ce n'est pas ce que demandent les bénévoles. Ils veulent des financements, de la visibilité, des simplifications administratives et c'est précisément tout le sens de la proposition de loi de M. Bataillon.

Vous vous trompez de combat et vous mettez à mal nos finances publiques pour un objectif qui ne sera pas atteint.

Je suis choqué par de tels propos. J'ai fait des collectes avec le Secours populaire. Les bénévoles demandent ce crédit d'impôt. Les personnes qui ont bénéficié de l'aide du Secours populaire, des Restos du cœur ou d'autres structures aident ensuite ces associations mais elles sont toujours pauvres et ne peuvent pas prendre en charge les frais de déplacement ou d'autres dépenses.

Transformer cette réduction d'impôt en crédit d'impôt, c'est la moindre des choses ! En venir à parler à la place des bénévoles, alors que toutes les associations ont demandé un tel dispositif, c'est un peu indécent.

")

Dans le projet de loi pour le plein emploi, vous voulez envoyer les allocataires du RSA faire du bénévolat quinze heures par semaine dans les associations. Aujourd'hui, vous refusez aux bénévoles un crédit d'impôt pour leurs frais de transport. Faites preuve d'un peu de cohérence. Je le rappelle, lorsqu'un salarié se déplace pour son entreprise, ses frais de transport lui sont remboursés.

La commission rejette successivement les amendements I-CF1085, I-CF1261 ainsi que les amendements identiques I-CF923, I-CF924 et I-CF925 puis elle adopte l'amendement I-CF2755.

En conséquence, l'amendement I-CF1432 tombe.

Après l'article 3

Amendement I-CF2130 de Mme Charlotte Leduc

")

Il s'agit de pérenniser le plafond de 1 000 euros pour la défiscalisation à 75 % des dons aux associations d'aide alimentaire.

Lors de leur audition la semaine dernière, les Restos du cœur ont expliqué que, pour la première fois, ils devraient refuser du monde à partir de novembre. Pourquoi ? Parce que le nombre de jeunes faisant appel aux banques alimentaires a augmenté de 19 % et que les Restos du cœur accueillent 35 % de personnes en plus. Dans ma circonscription, 240 familles s'inscrivent chaque jour et 1 800 viennent toutes les semaines aux Restos du cœur.

Si les associations sont débordées, c'est à cause de l'inflation, mais surtout de votre inaction : vous leur envoyez des bénéficiaires tous les jours parce que vous ne faites rien pour lutter contre la pauvreté, et vous venez même de refuser de soutenir les bénévoles. Acceptez au moins une maigre compensation en permettant à un plus grand nombre de bénévoles d'aider les associations.

Je suis favorable non pas à la pérennisation mais à la prorogation pour une année que proposent les amendements I-CF529, I-CF700 et I-CF2355. Je demande le retrait de votre amendement à leur profit.

La commission rejette l'amendement I-CF2130.

Amendements I-CF2131 de M. David Guiraud et I-CF2137 de Mme Charlotte Leduc

Il s'agit d'un amendement qui concerne le logement. Face à la crise massive que nous connaissons, il est proposé de pérenniser le plafond de 1 000 euros pour les dons au profit des associations d'aide au logement et de celles qui fournissent des soins d'urgence. À la rentrée, l'Unicef a alerté sur le nombre d'enfants à la rue dans notre pays et ce nombre a encore augmenté depuis.

Suivant l'avis du rapporteur général, la commission rejette les amendements I-CF2131 et I-CF2137.

Article additionnel après l'article 3 : Prorogation du plafond majoré dérogatoire de la réduction d'impôt pour les dons aux organismes d'aide aux plus démunis dit “dispositif Coluche”

Amendement I-CF874 de Mme Véronique Louwagie, I-CF1258 de M. David Guiraud, I-CF114 et I-CF2279 de M. Fabrice Brun, I-CF2577 de Mme Stella Dupont, I-CF1745 de Mme Véronique Louwagie et I-CF2840 de Mme Perrine Goulet, amendements identiques I-CF529 de Mme Émilie Bonnivard, I-CF700 de Mme Géraldine Grangier et I-CF2355 de M. Fabrice Brun (discussion commune)

L'amendement I-CF874 du groupe Les Républicains a pour objet de porter à 1 200 euros le plafond des dons aux associations d'aide alimentaire dans le cadre de la niche dite “Coluche”.

Nous pouvons tous partager l'objectif de Coluche qui était de donner à manger à tous ceux qui ont faim. Les bénévoles ne veulent pas avoir à trier, et on les comprend. Les Restos du cœur nous ont dit qu'ils allaient devoir refuser du monde. Ils prévoient de distribuer 170 millions de repas, soit une augmentation de 20 % par rapport à l'année dernière. Pour faire face à la hausse des besoins, ils ont besoin de davantage de dons et de dons plus importants. Depuis le relèvement du plafond, ils ont reçu trois fois plus de dons entre 500 et 1 000 euros. Monsieur le rapporteur général, c'est bien la preuve qu'en augmentant le plafond, on stimule le montant et la dynamique des dons.

")

L'amendement I-CF1258 vise à proroger d'un an le plafond de 1 000 euros pour la niche fiscale Coluche. Il y a urgence. Les associations d'aide alimentaire ont souligné l'accroissement de la pauvreté et l'élargissement des publics.

Le Gouvernement devrait s'interroger sur la pertinence de sa stratégie : ce qu'il présente comme la solution pour lutter contre la pauvreté, la baisse du chômage, ne permet pas d'endiguer l'augmentation de la précarité à laquelle nous assistons.

L'amendement du groupe Renaissance vise à maintenir le dispositif Coluche, avec un plafond majoré à 1 000 euros, pour trois années, donc jusqu'au 31 décembre 2026. Nous sommes nombreux à y être attachés.

L'audition de la semaine dernière a rappelé l'importance de soutenir les acteurs associatifs et les immenses difficultés auxquelles ils sont confrontés. La prorogation du dispositif est attendue et sa pérennisation mérite d'être envisagée.

Les responsables des associations d'aide alimentaire que j'ai auditionnés, dans le cadre de mes fonctions de rapporteur spécial de la Mission Solidarité, insertion, égalité des chances, demandent, entre autres, la prorogation du dispositif Coluche tel qu'il avait été adopté il y a deux ans à l'initiative du MoDem. Le nombre de dons entre 500 et 1 000 euros est important, il ne faudrait pas tarir cette manne.

Nous le disons régulièrement, l'État ne peut pas être seul à financer. Le dispositif est une occasion d'encourager les particuliers à le faire au profit des associations.

L'amendement I-CF2355 est un amendement de repli. Toutefois, dans cette discussion commune, l'amendement le plus pertinent me semble être le I-CF1745 de Mme Louwagie.

Nous pouvons trouver un consensus. Nous avons tous entendu l'appel des organisations caritatives face à l'urgence actuelle.

Le dispositif fait l'objet d'une double dérogation – le plafond à 1 000 euros et le taux de 75 % – qu'il faut maintenir. S'agissant de la durée de prorogation, je suis opposé par principe à la pérennisation et partisan de rendez-vous réguliers d'évaluation – c'est ce que nous avons voté dans la loi de programmation des finances publiques. Je vous propose donc de retenir la durée de trois ans qui conviendra à tout le monde.

")

J'insiste sur l'attention que nous devrions porter à l'amendement de Mme Louwagie qui vise à porter le plafond à 1 200 euros pour une durée limitée. Il permet de répondre à la très forte augmentation de la demande à laquelle les associations sont confrontées. Il donne de la visibilité aux donateurs tout en étant borné dans le temps – jusqu'en 2025. Je propose donc de retirer les divers amendements au profit de celui de Mme Louwagie.

On ne peut pas avoir les deux – la prorogation et l'augmentation du plafond. Cette dernière devrait être limitée à un an et non deux. La dépense fiscale ne peut être ainsi accrue.

Je salue l'amendement de Stella Dupont qui demande un effort substantiel de la part de l'État. C'est un bon équilibre.

La dynamique de la niche Coluche pénalise un peu les autres associations. Si on accroît encore l'écart, on court le risque de drainer plus de dons encore vers les associations d'aide alimentaire au détriment des autres. Donc prenons garde à ne pas casser la dynamique globale. Les donateurs ont besoin de visibilité et nous leur donnons satisfaction en maintenant les dérogations.

Les amendements I-CF1258, I-CF114 et I-CF2279 ayant été retirés, la commission rejette l'amendement I-CF874 puis adopte l'amendement I-CF2577.

En conséquence, les amendements I-CF1745, I-CF2840, I-CF529, I-CF700 et I-CF2355 tombent.

Après l'article 3

Amendement I-CF723 de M. Philippe Lottiaux

L'acquisition de trésors nationaux repose essentiellement sur le mécénat et les dons de particuliers, qui ouvrent droit à une réduction d'impôt à des taux différents. Il est donc proposé de les harmoniser.

À 90 % de crédit d'impôt, autant que l'État achète directement les œuvres. Avis défavorable.

La commission rejette l'amendement I-CF723.

Amendements I-CF2620 de M. Jérémie Iordanoff et I-CF2451 de Mme Cyrielle Chatelain (discussion commune)

L'amendement de M. Iordanoff vise à supprimer les réductions fiscales associées aux dons aux partis politiques et aux campagnes électorales.

Le financement de la vie politique française repose en partie sur un système d'avantages fiscaux accordant aux plus riches le remboursement d'une grande partie de leurs dons – les donateurs peuvent ainsi bénéficier d'une réduction d'impôt sur le revenu à hauteur de 66 %.

Pointés par les travaux de l'économiste Julia Cagé, les effets pervers de ce système sont aujourd'hui parfaitement connus : tandis que les plus pauvres doivent supporter l'intégralité du coût de leur don, une minorité de contribuables captent la quasi-totalité des réductions d'impôt, pouvant aller jusqu'à 5 000 euros par donateur. Dit autrement, la collectivité subventionne les préférences politiques des plus riches.

")

Mon amendement est presque identique.

Nous devrions tous nous accorder sur un principe élémentaire en démocratie : une voix égale un vote. Or aujourd'hui, parce que le financement des partis politiques repose pour moitié sur la défiscalisation des dons, les préférences politiques des plus riches sont subventionnées par l'ensemble des Français, y compris la classe moyenne.

Le plafond de la réduction d'impôt est de 7 500 euros – c'est le quart du revenu annuel d'un Français moyen, la moitié du revenu annuel d'une personne au Smic. Grâce à ce plafond, les plus riches peuvent se permettre de financer davantage les partis qui défendent le mieux leurs intérêts.

L'amendement ne nuira pas au financement des partis : les 65 millions d'euros de dons défiscalisés seront transférés à un fonds de financement des partis politiques, qui répartira les moyens entre les partis en fonction des scores obtenus à plusieurs élections.

Il est plus juste que le vote et non la capacité à payer décide des financements octroyés aux partis politiques.

La question est sérieuse. Nous sommes tous attachés à notre démocratie, qui a besoin de partis politiques, lesquels, à leur tour, ont besoin de dons pour vivre.

Le financement des partis est pour l'essentiel public ; les dons ne sont qu'une source de financement secondaire. Ils sont très encadrés – la réduction est limitée à 20 % du revenu imposable et les dons à 7 500 euros par personne – pour éviter les abus que vous évoquez. Il n'y a pas de dépendance vis-à-vis de qui que ce soit.

Le financement privé permet de se prémunir contre la tentation d'un gouvernement de remettre en cause le pluralisme politique en coupant le financement public. Le double financement est d'une certaine manière une garantie démocratique. Avis défavorable.

")

Ces amendements posent une question juste. Le fait de pouvoir faire des dons défiscalisés octroie un pouvoir politique supérieur aux personnes qui peuvent se le permettre et discrimine celles qui ne le peuvent pas.

La solution proposée par Mme Châtelain n'est toutefois pas optimale : dès lors que les fonds sont répartis en fonction des résultats des élections précédentes, cela empêche l'émergence de nouveaux partis. Il faut trouver un moyen de financer les nouvelles forces politiques.

")

Les votes passés reflètent une situation politique antérieure. Or de nouvelles idées, de nouveaux clivages, de nouveaux partis peuvent apparaître et de nouveaux problèmes, appeler d'autres réponses. Nous ne pouvons pas, tel un consortium politique, figer le paysage. Ce serait scandaleux.

Monsieur le rapporteur, la question n'est pas celle de la dépendance d'un parti à ses financeurs mais celle de la juste répartition du pouvoir entre les citoyens. Il n'est pas normal que l'argent public finance – à hauteur de 65 millions d'euros tout de même – les préférences politiques de ceux qui ont une capacité de dons supérieure.

En ce qui concerne les partis émergents, les résultats des élections nous semblaient le critère le plus juste. Lors des élections municipales ou européennes, la diversité politique est très forte. Chers collègues, réfléchissons à une alternative à ce système de financement inégalitaire.

La commission rejette successivement les amendements I-CF2620 et I-CF2451.

Amendement I-CF807 de Mme Eléonore Caroit, amendements identiques I-CF783 de Mme Eléonore Caroit et I-CF1733 de M. Karim Ben Cheikh

")

L'amendement I-CF807 vise à étendre la réduction d'impôt pour dons aux non-résidents dans certaines conditions.

Le régime actuel altère le lien qui unit la France a sa diaspora et prive des organismes d'intérêt général d'une source de financement importante. L'inégalité de traitement entre résidents et non-résidents a été portée à la connaissance du gouvernement à plusieurs reprises. Mais celui-ci considère qu'elle est justifiée par le fait que les non-résidents sont imposables sur leurs seuls revenus de source française, ce qui limite la progressivité de l'impôt.

Alliant solidarité nationale et équité fiscale, l'amendement vise à limiter l'extension de la réduction d'impôt aux cas dans lesquels le contribuable ne perçoit que des revenus de source française, ce qui est le cas de nombreux Français de l'étranger – une retraite ou des revenus locatifs de source française.

L'amendement I-CF783 est plus ambitieux. Il s'agit d'étendre à tous les Français de l'étranger la réduction d'impôt pour dons aux associations d'intérêt général.

")

L'amendement tend à corriger une inégalité historique. Des Français résidant à l'étranger, qui payent leurs impôts en France et qui donnent à des associations reconnues d'utilité publique en France, ne reçoivent pas le même traitement de la part de l'administration fiscale que les résidents. Pourtant les dons sont aussi une manière pour eux de maintenir le lien avec le territoire français. L'équité commande d'harmoniser les règles pour les résidents et les non-résidents.

Si on suit votre raisonnement, on pourrait appliquer tous les crédits d'impôt et toute la fiscalité aux résidents fiscaux hors du territoire français.

Je comprends votre intention mais il y a une logique à respecter : si votre foyer fiscal est à l'étranger, vous ne pouvez pas bénéficier des crédits d'impôts en France. Je vous invite à retirer vos amendements et je m'engage, d'ici à la séance, à examiner de plus près celui qui semble répondre aux exigences du Gouvernement.

J'ai appris que la France est le seul pays au monde à proposer des réductions d'impôt au titre des dons aux associations alors que cela fait presque partie de notre culture.

Je ne suis pas opposée à un retrait. J'insiste sur le lien fort qui unit les Français de l'étranger à leur pays. Ils sont nombreux à s'inscrire dans cette démarche très positive consistant à contribuer à des associations et à des organismes d'intérêt général en France.

Je souhaite que la discussion se poursuive. Le Gouvernement et certains parlementaires avaient fait remarquer l'année dernière que les Français non-résidents pourraient bénéficier au titre de leurs dons aux associations françaises d'une minoration sur les impôts qu'ils paient dans leur pays de résidence. Nous en avons tenu compte dans l'amendement : dès lors qu'un Français établi hors de France bénéficierait d'une minoration de l'impôt dans son pays de résidence, il ne pourrait prétendre à une réduction d'impôt en France.

")

Vous indiquez avoir résolu le problème de la double déduction si je puis dire, mais, en l'absence de convention bilatérale, comment l'administration française peut-elle savoir qu'une personne a bénéficié d'une réduction d'impôt dans son pays de résidence ?

Ensuite, qu'en est-il de la réciprocité ? Je crois me souvenir que nous avions exclu le bénéfice de la réduction d'impôt pour les dons faits par des Français à des associations étrangères. Compte tenu de ces zones d'ombre, j'hésite à voter en faveur de l'amendement.

La direction des impôts des non-résidents est capable de connaître tous les revenus et toute la fiscalité d'un Français à l'étranger. Cela fait déjà partie de son travail de vérifier, à chaque fois qu'un Français demande à bénéficier du taux moyen, ce qu'il paie et ne paie pas à l'étranger.

Peut-être mon raisonnement est-il erroné, mais le Français qui donne raisonne à partir de l'argent qu'il peut y consacrer après déduction. C'est l'État qui abonde, ce qu'il ne fait pas pour un Français de l'étranger.

Les amendements I-CF807 et I-CF783 ayant été retirés, la commission rejette l'amendement I-CF1733.

Amendements I-CF115 de M. Fabrice Brun et I-CF217 de M. Thibault Bazin (discussion commune)

Comme l'année dernière, mon amendement vise à interpeller le Gouvernement sur les ratés du dispositif “MaPrimeRénov'”. Nous sommes nombreux à recueillir des témoignages de concitoyens qui rencontrent des difficultés pour monter leur dossier et ne comprennent pas pourquoi la prime leur a été refusée.

Nous proposons donc de revenir à un crédit d'impôt au titre des dépenses de rénovation énergétique, qui nous semble plus simple, plus juste et plus large.

Nous avons tous des exemples de dysfonctionnements de “MaPrimeRénov'” mais vos chiffres datent de 2021. Depuis, le budget est passé de 2 à 3,1 milliards d'euros en 2024 dont 300 millions seront dédiés à l'accompagnement des ménages dans leurs travaux. Le crédit d'impôt ne répondra pas aux besoins d'accompagnement et de simplification. Avis défavorable.

La commission rejette successivement les amendements I-CF115 et I-CF217.

Amendements I-CF15 de M. Jean-Philippe Tanguy et I-CF2825 de Mme Perrine Goulet (discussion commune)

Pour que les femmes travaillent, il faut des modes de garde. Le crédit d'impôt relatif aux dépenses engagées pour la garde hors du domicile est consenti seulement jusqu'aux six ans de l'enfant. Or de 7 à 11 ans, les enfants ne se gardent pas seuls. L'amendement vise à étendre le dispositif aux enfants de moins de 12 ans.

Toutefois, l'école est désormais obligatoire à partir de 3 ans et nous avons un impératif d'efficacité budgétaire. Je vous propose donc de prévoir un crédit d'impôt de 50 % des dépenses dans la limite d'un plafond fixé à 3 500 euros jusqu'aux 3 ans de l'enfant, puis à 1 750 euros jusqu'à ses 11 ans.

Le crédit d'impôt ici visé concerne les frais d'assistante maternelle engagés pour les enfants de moins de 6 ans. Après 6 ans, c'est le crédit d'impôt sur les services à la personne qui s'applique. Voulez-vous fusionner les dispositifs ?

Je veux modifier le crédit d'impôt relatif aux frais de garde hors du domicile. Il concerne les enfants jusqu'à 6 ans ; je propose de l'élargir, mais en créant deux tranches : avant l'entrée à l'école, les frais sont plus élevés.

La réforme du complément de libre choix du mode de garde (CMG) satisfait en partie à votre demande. Surtout, le plafonnement à 1 750 euros entre 3 et 6 ans entraînera une augmentation substantielle des impôts des ménages dont les frais atteignent déjà le plafond en vigueur, rehaussé l'an dernier.

La commission rejette successivement les amendements I-CF15 et I-CF2825.

Article additionnel après l'article 3 : Augmentation du plafond du crédit d'impôt sur le revenu accordé pour les dépenses d'acquisition et de pose de systèmes de charge pour véhicules électriques

Amendement I-CF2973 de M. Mathieu Lefèvre

J'associe à mon propos David Amiel, qui a beaucoup travaillé sur ce sujet. Le présent amendement vise à porter à 500 euros le plafond du crédit d'impôt consenti pour l'installation d'un système de charge pour véhicule électrique. L'an passé, le sénateur Didier Rambaud avait défendu cette modification lors de l'examen du projet de loi de finances, considérant que le coût de la pose se montait plutôt à 1 500 ou 2 000 euros qu'à 1 000 euros. Cette mesure favorisera l'électrification du parc automobile.

La commission adopte l'amendement I-CF2973.

Après l'article 3

Amendement I-CF467 de M. Marc Le Fur

Le prix de l'énergie, de l'essence notamment, explose, pénalisant tous ceux qui utilisent leur véhicule pour aller travailler. Ces frais ouvrent droit à une déduction d'impôt ; l'amendement vise à créer un crédit d'impôt, dont bénéficieraient également ceux qui travaillent mais ne paient pas d'impôt.

Nous avons adopté l'amendement I-CF2547 de M. Mathieu Lefèvre qui vise à prolonger les mesures en faveur du pouvoir d'achat relatives à la prise en charge des frais de transport par l'employeur, avec un relèvement du plafond d'exonération et une autorisation de cumuler le forfait mobilités durables avec le remboursement des frais d'abonnement. Votre amendement est satisfait ; avis défavorable.

Il ne l'est pas, ni moi non plus. La mesure que vous citez, certes intéressante, suppose que l'employeur soit volontaire. Je propose que le salarié d'une petite entreprise, dont l'employeur n'a pas les moyens d'appliquer ce dispositif, bénéficie aussi d'une aide, même quand il ne paie pas d'impôt. Nous devrions tous encourager le travail. Je regrette que la Macronie ne nous suive pas dans cette voie.

L'amendement que nous avons adopté hier vise notamment à exonérer d'impôt sur le revenu la prise en charge des frais de transport. C'est un bon équilibre. Certes, le dispositif n'est pas obligatoire, mais il prévoit à la fois un crédit d'impôt et une exonération de cotisations sociales, alors que tel n'est pas le cas de votre amendement, qui est satisfait.

Puisque les entreprises ne sont pas tenues d'appliquer le dispositif, beaucoup de gens n'en bénéficieront pas.

La commission rejette l'amendement I-CF467.

Amendement I-CF1521 de M. Charles de Courson

Le Gouvernement a inscrit dans le PLF trois mesures visant à compenser la réduction de l'avantage fiscal consenti au gazole non routier (GNR). M. Le Maire a promis un amendement visant à instaurer un crédit d'impôt sur les équipements qui favorisent les économies d'énergie. En effet, il ne sert à rien d'augmenter le prix du carburant si on n'encourage pas la baisse de la consommation. Le présent amendement, que nous pourrons comparer à celui que le Gouvernement déposera peut-être, définit le crédit d'impôt, son plafond et les équipements éligibles.

Les compensations ont été négociées avec les organisations syndicales agricoles, qui ne demandent pas ce crédit d'impôt. J'ajoute qu'il existe déjà de nombreux dispositifs : amortissement dégressif ; crédits d'impôt relatifs au label Haute Valeur environnementale (HVE), à l'agriculture biologique et à la sortie du glyphosate, pour un montant total de 170 millions d'euros ; aides budgétaires, par exemple dans le cadre du plan France 2030. Le budget de l'agriculture passe de 6 à 7 milliards d'euros ; cette augmentation historique de 1 milliard est notamment consacrée à la transition écologique. Comme vous, nous voulons accompagner les agriculteurs ; nous y consacrons beaucoup de moyens. Avis défavorable.

M. Arnaud Rousseau, président de la FNSEA, la Fédération nationale des syndicats d'exploitants agricoles, a déclaré que le ministre s'était engagé à instaurer ce crédit d'impôt.

La fin de l'avantage fiscal sur le GNR représente pour le monde agricole une perte de 480 millions d'euros, sur sept ans. L'article 12 prévoit une compensation, mais celle-ci est partielle et valable seulement pour 2024. Les responsables agricoles évoquent d'autres mesures, peut-être le crédit d'impôt qu'a cité M. de Courson, et un dispositif relatif à l'évaluation des stocks, sujet primordial qui n'a pas encore de place dans le texte.

La commission rejette l'amendement I-CF1521.

Amendement I-CF908 de M. Guillaume Garot

Il vise à étendre à la formation le crédit d'impôt relatif au remplacement pour congés dans le monde agricole. En effet, les formations favorisent l'innovation et la montée en compétences ; dans le cadre de la transition agro-écologique, elles sont de plus en plus nécessaires.

Le crédit d'impôt visé prendra fin le 31 décembre 2024. Je vous propose d'en établir le bilan l'an prochain, et de décider s'il faut le proroger et élargir son périmètre. Demande de retrait ; sinon, avis défavorable.

")

Il existe déjà un crédit d'impôt pour dépenses de formation, que nous avons doublé l'an dernier. Tous les professionnels indépendants, les agriculteurs, mais aussi les commerçants et les artisans, par exemple, ont besoin de ce crédit d'impôt pour se faire remplacer ; malheureusement, le dispositif est méconnu.

La commission rejette l'amendement I-CF908.

Amendements I-CF1027, I-CF1023, I-CF1045 et I-CF1026 de M. Dominique Potier

En l'état du droit, le crédit d'impôt dont les agriculteurs bénéficient pour assurer leur remplacement est plafonné à 50 % des sommes engagées, dans la limite de quatorze jours. Le premier amendement vise à porter le taux à 75 % et la durée à vingt et un jours ; les deuxième et troisième tendent à hausser le taux respectivement à 100 % et à 80 % ; le dernier amendement vise à augmenter la durée jusqu'à vingt et un jours.

Là encore, je vous propose d'en débattre l'an prochain. Avis défavorable sur tous les amendements.

La commission rejette successivement les amendements I-CF1027, I-CF1023, I-CF1045 et I-CF1026.

Amendements I-CF218 de M. Thibault Bazin, I-CF873 de Mme Véronique Louwagie, I-CF465 de M. Marc Le Fur, I-CF2963 de M. Antoine Armand et amendements identiques I-CF54 de Mme Véronique Louwagie, I-CF125 de Mme Émilie Bonnivard, I-CF290 de M. Lionel Causse (discussion commune)

Les députés du groupe Les Républicains veulent aider les nombreux ménages qui rencontrent des difficultés pour accéder à la propriété, à cause de la remontée brutale des taux d'intérêt et des surcoûts de travaux liés à la réglementation environnementale RE2020.

Le présent amendement vise donc à instaurer un crédit d'impôt pour 15 % du montant des annuités de l'emprunt, pendant cinq ans, avec un plafond de 5 000 euros pour une personne seule et de 10 000 euros pour un couple, plafond majoré de 1 000 euros par personne à charge. Le dispositif concernerait les offres de prêt émises jusqu'en 2025.

Eu égard à la hausse des prix et des taux, il est essentiel de soutenir le pouvoir d'achat des ménages pour les aider à accéder à la propriété, c'est-à-dire à réaliser parfois le rêve d'une vie.

La crise du logement est évidemment liée à l'augmentation des taux mais elle a aussi des causes structurelles : l'évolution des normes, l'augmentation des prix des matières premières et la raréfaction des terrains renchérissent le coût du logement. Le funeste objectif zéro artificialisation nette (ZAN) concourt à créer une pénurie, notamment dans des endroits où les terrains ne manquaient pas, comme les zones rurales et les petites villes.

Il faut rétablir le parcours résidentiel, en particulier pour le primo-accédant. Celui-ci est un maillon essentiel : il rachète le logement de ceux qui veulent s'agrandir et libère l'appartement HLM où il a fondé sa famille, au profit de gens plus modestes, qui sont aujourd'hui nombreux à frapper à la porte. Notre proposition est raisonnable et bienvenue.

")

L'accès au crédit devient plus difficile. L'amendement I-CF2963 vise à consentir aux Français qui acquièrent un premier logement un crédit d'impôt sur les intérêts de l'emprunt. Le dispositif est encadré : le logement doit répondre à des normes environnementales et le crédit est plafonné à 30 % du montant des intérêts, pendant les sept premières années.

Les membres du groupe Les Républicains ont voulu aborder le PLF avec une vision d'ensemble de la politique du logement : il faut relancer la construction de logements neufs et trouver des solutions à la crise, qui va nous sauter au visage.

L'amendement I-CF125 vise à instaurer un crédit d'impôt pour les intérêts. Lorsque les taux augmentent de 1 %, les achats baissent de 10 % ; la construction est aussi sensible que l'acquisition à l'évolution des taux. Le nombre de logements neufs a diminué de 11,5 %. Hors inflation, le prix des logements a augmenté de 88 % en vingt ans ; il faut en moyenne quinze ans de revenus pour acheter 100 mètres carrés, soit cinq ans de plus qu'en 2000. La classe moyenne ne peut plus accéder à la propriété ; sa paupérisation s'accroît.

La crise du logement majeure que nous traversons a des causes structurelles et conjoncturelles, notamment l'inflation et la hausse des taux d'intérêt. En 2008, la crise était moindre et un crédit d'impôt pour le coût des intérêts de l'emprunt avait été instauré. L'amendement, déposé par M. Lionel Causse, tend à appliquer un dispositif de même nature, pour améliorer la solvabilité des primo-accédants. La mesure est réservée à l'achat d'un logement respectant certains critères de performance énergétique et environnementale.

Personne ne nie la réalité de la crise du logement. L'article 6 du projet de loi prévoit des mesures pour la résoudre, comme la prorogation du dispositif de prêt à taux zéro (PTZ), défini de manière à bénéficier au plus grand nombre.

Un crédit d'impôt avait été instauré en 2007. En 2010, Benoît Apparu, secrétaire d'État chargé du logement, en a dressé un bilan mitigé, soulignant que les banques ne le prenaient pas en compte dans le calcul de solvabilité, malgré les 3 milliards d'euros consentis par l'État. Il a donc été abandonné.

Je vous propose de retirer ces amendements et de débattre globalement de ce sujet lors de l'examen de l'article 6. Si vous les maintenez, j'émettrai un avis défavorable.

Le sujet a été évoqué lors des dialogues de Bercy ; tout le monde convient que la crise du logement nourrit une menace d'implosion sociale. Pendant très longtemps, le système fonctionnait à peu près, malgré une moindre construction de logements neufs, parce que les classes moyennes pouvaient acquérir des logements. La hausse des taux d'intérêt enraye tout le système. Le prix du logement doit baisser.

À court terme, il faut résoudre le problème de la construction de logements sociaux. Peut-être faut-il également se soucier des primo-accédants, mais les mesures de cette nature ne sont peut-être pas les plus propices.

Si un primo-accédant ne dispose pas de fonds propres, il ne peut acheter. L'Association française des banques m'a laissé entendre qu'elle ne pouvait légalement rien faire pour y remédier. Or le Gouverneur de la Banque de France m'a expliqué que les banques peuvent déroger aux règles pour 20 % de la production de crédits, mais qu'elles ne font pas preuve de tant de flexibilité. Si elles atteignaient ce taux, le problème ne serait certes pas entièrement résolu, mais elles ont une part de responsabilité.

La crise est telle que toute initiative est bienvenue. Des réformes structurelles sont nécessaires sur le long terme, mais il faut aussi appliquer des réformes conjoncturelles, pour augmenter la construction, sinon les prochains mois seront douloureux. Nous soutiendrons donc ces amendements, tout en regrettant que la portée du dispositif soit limitée aux logements de classe A.

")

Ces amendements visent à injecter de nouveaux financements dans un système déjà très dépensier : nous consacrons 1,3 % du PIB au logement. Mieux vaudrait baisser le coût du logement, que de tels dispositifs participent à augmenter.

")

La crise du logement est la conséquence de prix immobiliers trop élevés. Il ne faut rien faire pour les maintenir à ce niveau. Instaurer des crédits d'impôt et des déductibilités irait dans le mauvais sens.

En un an, les prix ont diminué de 3 % en moyenne en France, de 7 % en Italie et de 14 % en Allemagne, où le marché a rapidement réagi à la hausse des taux d'intérêt. Il faut laisser le marché s'adapter à la situation.

Je vous rejoins, monsieur le président : la crise du logement est multifactorielle. Pour faire baisser les prix, il faut lutter contre la rareté.

Les dispositions fiscales ne peuvent constituer la seule réponse, mais il y a urgence : au PTZ peut s'ajouter un soutien financier tel qu'un crédit d'impôt, plafonné et limité dans le temps.

Nous défendrons un amendement visant à faciliter les donations des parents aux enfants et des grands-parents aux petits-enfants, lorsqu'elles sont consacrées à l'acquisition d'une résidence principale et aux travaux de rénovation thermique. Il tend à résoudre le problème que vous souleviez, monsieur le président ; j'espère que vous le soutiendrez.

M. Daniel Labaronne et moi-même avons rédigé un rapport d'information sur les dépenses fiscales et budgétaires en faveur du logement et de l'accession à la propriété. Si l'on suit la théorie économique de M. Labaronne, il faudrait baisser les prix de 20 à 30 % : puisque l'offre de logements neufs s'effondre, c'est impossible. Vos chiffres sont intéressants, mais les prix ne baisseront pas significativement dans les zones de forte demande. Quant au neuf, des mesures fortes seront nécessaires pour diminuer le prix de revient, car la législation a raréfié le foncier et la seule multiplication des normes a entraîné 20 % de hausse.

La commission rejette successivement les amendements I-CF218, I-CF873, I-CF465, I-CF2963, I-CF54, I-CF125 et I-CF290.

Amendement I-CF633 de Mme Corinne Vignon

")

En 2017, 11 à 12 millions de chats erraient dans les rues en France. La non-stérilisation des chats est la première cause des mauvais traitements, des abandons et des euthanasies. Un couple de chats peut être à l'origine de 20 000 naissances. Lutter contre leur prolifération participe à assurer la santé publique et à protéger l'environnement, car ils nuisent à la biodiversité. Or le premier obstacle à la stérilisation est son coût – entre 70 et 200 euros.

Le présent amendement tend donc à instaurer un crédit d'impôt, plafonné, pour les frais de stérilisation.

Dans beaucoup de territoires, la prolifération des chats constitue un problème de santé publique. Il faut soutenir la stérilisation. Néanmoins, cela relève des collectivités territoriales et le crédit d'impôt n'est pas le dispositif le plus adapté – autant payer directement les vétérinaires. J'émets donc un avis défavorable, au profit d'une augmentation du budget des collectivités. Les sommes concernées sont modiques.

Je soutiens l'amendement. La prolifération des chats est de plus en plus incontrôlable ; il s'agit d'un véritable problème sanitaire. Certaines communes ou associations prennent les frais en charge mais la situation est très inégale selon les endroits. Le coût d'une stérilisation est élevé, surtout si le chat ne vous appartient pas. Le crédit d'impôt inciterait ceux qui trouvent un chat à intervenir pour réguler la population ; il faut favoriser l'action civique et compter sur la responsabilité individuelle.

Je salue le travail de Mme Vignon, engagée contre la maltraitance animale. Le crédit d'impôt n'offre aux propriétaires qu'une solution à retardement. En revanche, nous pourrions préparer avec le rapporteur général une dotation aux collectivités en vue de l'examen de la seconde partie du texte. Cela éviterait l'effet d'aubaine pour les propriétaires, qui doivent de toute façon stériliser leurs chats.

La commission rejette l'amendement I-CF633.

Amendement I-CF703 de M. Philippe Lottiaux

De nombreuses communes touristiques peinent à recruter des saisonniers, en particulier à cause du manque de logement. Il existe tout un panel de mesures possibles, qui relèvent du PLF, du PLFSS ou de la voie réglementaire. Le présent amendement vise à prévoir une réduction d'impôt à même d'inciter les propriétaires privés à louer un logement à des saisonniers résidant à plus de 300 kilomètres.

Il existe déjà un dispositif ; Mme Lise Magnier a déposé un amendement visant à le prolonger. Avis défavorable.

La commission rejette l'amendement I-CF703.

Amendements I-CF1203 de M. Michel Castellani et I-CF2938 de M. Aurélien Taché (discussion commune)

")

Mon amendement vise à instaurer un crédit d'impôt de 15 euros pour les charges locatives ou les dépenses accessoires mentionnées aux 3° de l'article L. 823‑1 du code de la construction et de l'habitation. Seront éligibles les contribuables ayant bénéficié des aides personnelles au logement (APL). Les amendements visant à augmenter le montant des APL étant irrecevables au titre de l'article 40 de la Constitution, nous proposons ce crédit d'impôt d'un montant équivalent à une revalorisation.

L'amendement déposé par M. Aurélien Taché tend à instaurer un dispositif similaire, faute de pouvoir demander une revalorisation des APL.

Le code de la construction et de l'habitation prévoit une revalorisation annuelle des plafonds de loyers et du montant forfaitaire des charges ; cette année, elle se monte à 3,5 %. Toutefois, les prévisions envisagent une augmentation bien supérieure des prix de l'énergie, aussi proposons-nous d'apporter un coup de pouce supplémentaire au montant forfaitaire des charges.

Un ménage qui paie un loyer de 500 euros bénéficiera d'une hausse de 13 euros de l'APL, mais son forfait charge n'augmentera que de 2,33 euros. La proportion des personnes qui jugent lourde ou trop lourde la part du logement dans leur budget a augmenté de 15 % ; les étudiants qui travaillent sont particulièrement touchés. On parle trop peu des travailleurs pauvres.

La revalorisation des APL est automatiquement calculée en fonction de l'augmentation des loyers et c'est très bien. En outre, cette mesure relève du PLFSS.

Il s'agit d'un amendement d'appel. Les charges locatives, essentiellement composées des dépenses énergétiques, n'évoluent pas comme les loyers. Ces derniers temps, elles ont explosé. Que faire ? Peut-être serait-il plus efficace d'agir, au niveau réglementaire, sur les charges des gens modestes, que de distribuer des chèques énergie.

La commission rejette successivement les amendements I-CF1203 et I-CF2938.

Suivant l'avis du rapporteur général, la commission rejette l'amendement I-CF2718 de M. Sébastien Peytavie.

Amendement I-CF2719 de M. Sébastien Peytavie

Il vise à instaurer un crédit d'impôt pour l'achat de protections menstruelles réutilisables. Les femmes sont particulièrement frappées par la pauvreté et la grande précarité. Or les protections menstruelles n'ont pas échappé à l'inflation. Ne pas avoir les moyens d'en acheter empêche de se rendre au travail, voire de sortir de chez soi.

Le PLFSS prévoit le remboursement de ces protections réutilisables pour les assurés de moins de 26 ans et, sans limite d'âge, pour les bénéficiaires d'une complémentaire santé solidaire (C2S).

Les assurées de moins de 26 ans bénéficieront d'une prise en charge à hauteur de 60 % par l'assurance maladie et leur participation pourra être compensée par les organismes complémentaires. Les bénéficiaires de la C2S bénéficieront, quant à elles, d'une prise en charge à 100 %.

La couverture étant déjà très bonne, avis défavorable.

La commission rejette l'amendement I-CF2719.

Article additionnel après l'article 3 : Exclusion de la réduction d'impôt au titre des souscriptions en numéraire au capital de petites et moyennes entreprises du plafonnement global de certains avantages fiscaux

Amendement I-CF2557 de M. Paul Midy et sous-amendements identiques I-CF3026 de M. Christophe Plassard et I-CF3031 de M. David Amiel

")

L'amendement I-CF2557 fait partie d'un paquet de propositions visant à soutenir les jeunes entreprises innovantes en rendant plus efficaces des dispositifs existants. Nous souhaitons ainsi renforcer l'IR-PME en maintenant le niveau des incitations actuelles mais en réalisant une accélération dans le temps et en bornant les mesures à cinq ans. Nous attendons, grâce à nos propositions, qui produiront des effets en 2024 et 2025, la création de 50 000 emplois, soit en moyenne une centaine dans chacune de nos circonscriptions – elles comptent toutes de jeunes entreprises innovantes.

")

Les sous-amendements visent simplement à préciser que le dispositif est limité à cinq ans.

J'ai les mêmes réserves que précédemment au sujet du montant du plafond global, sur lequel nous devrons travailler d'ici à la séance, mais nous avons vraiment besoin de soutenir les jeunes entreprises innovantes. Avis favorable.

La commission adopte successivement les sous-amendements I-CF3026 et I-CF3031 et l'amendement I-CF2557 sous-amendé.

Après l'article 3

Amendements I-CF2956 de Mme Marie-Charlotte Garin et I-CF1125 de Mme Marianne Maximi (discussion commune)

L'amendement I-CF2956 vise à assurer une personnalisation du taux du prélèvement à la source. Le mécanisme actuel n'a pas permis une véritable révolution en la matière puisqu'on a conservé la notion de foyer fiscal. Au sein de celui-ci, chacun peut opter pour une différenciation de l'impôt, mais ce n'est pas suffisant. Nous proposons de donner davantage d'informations et de laisser davantage de possibilités à chacun, pour que de véritables choix puissent être faits chaque année.

Le prélèvement à la source ne tient pas suffisamment compte des différences de revenu au sein des couples. Ceux mariés ou pacsés font une déclaration commune et ont un taux de prélèvement unique, mais tous ne mettent pas leurs ressources en commun – 26 % des couples mariés et 70 % des couples ne le font pas. Le conjoint le plus pauvre paie beaucoup plus, alors que le plus riche voit son taux d'imposition diminuer – de 13 points en moyenne –, dans la majeure partie des cas au détriment des femmes. Il en résulte aussi un manque à gagner pour l'État : la seule conjugalisation de l'impôt sur le revenu lui a fait perdre en 2017, selon l'INSEE, 11,1 milliards d'euros.

Je partage l'objectif d'une meilleure répartition, par une individualisation du taux par défaut, même si l'impact n'est pas celui que vous venez de décrire, madame Maximi – il est, en fait, neutre en matière de recettes publiques.

Pour des raisons de rédaction, je vous propose de retirer ces amendements au profit de l'amendement I-CF2585 de Mme Rixain, que nous examinerons plus tard. Il nous permettra de faire un peu évoluer le prélèvement à la source, qui est une vraie révolution, madame Arrighi, et qui va réellement dans le bon sens.

La commission rejette successivement les amendements I-CF2956 et I-CF1125.

Amendements I-CF1153 de M. David Guiraud, I-CF1895 de M. Nicolas Sansu, I-CF2953, I-CF2694, I-CF2971 et I-CF2699 de Mme Christine Arrighi et I-CF2270 de M. Michel Castellani (discussion commune)

Nous souhaitons augmenter la contribution exceptionnelle sur les hauts revenus en faisant passer son taux de 3 à 9 % pour les personnes qui touchent entre 20 000 et 40 000 euros par mois et de 4 à 12 % au-delà. Cette mesure concernerait ceux qui appartiennent au top 0,1 % des hauts salaires qui est, d'après l'Institut des politiques publiques, le grand vainqueur à l'issue du premier quinquennat Macron : ces gens gagnent, en montants bruts, dix à vingt fois plus que les plus pauvres et l'augmentation de leur niveau de vie a été de 4 %. Quand on voit toutes les difficultés auxquelles est exposé un tiers de la population, qui n'a plus que 100 euros le 10 du mois, qui n'arrive pas à se nourrir correctement et qui renonce aux soins, le bon sens voudrait que les gens qui touchent plus de 20 000 euros par mois contribuent un peu plus à l'effort national.

")

Notre amendement a le même objet, mais il porterait les taux évoqués par notre collègue de 3 à 6 % et de 4 à 8 %. Nous devons renforcer la progressivité de l'impôt en France : le taux marginal, qui était de plus de 60 % il y a quarante ans et de 54 % il y a trente ans, n'a cessé de diminuer, jusqu'à atteindre 45 % à l'heure actuelle. Il serait de bon ton, pour préserver le consentement à l'impôt, que les plus hauts revenus soient un peu plus mis à contribution.

Dans le même esprit, nous proposons de porter ces deux taux de 3 à 4,25 % et de 4 à 6,5 %, soit de façon pérenne dans nos deux premiers amendements, soit pour 2024, 2025, 2026 et 2027 dans les deux amendements suivants. Par ailleurs, les amendements I-CF2953 et I-CF2971 demandent au Gouvernement de remettre au Parlement, chaque année, un rapport sur l'évolution de la contribution exceptionnelle sur les hauts revenus qui montre l'effort fiscal net demandé aux contribuables dans le cadre de notre pacte social.

L'objectif de notre amendement est aussi d'accroître le rendement fiscal de cette contribution. La tranche du revenu fiscal comprise entre 250 000 euros et 500 000 euros, pour les contribuables célibataires, se verrait appliquer un taux de 3,5 % au lieu de 3 %, et celle au-delà de 500 000 euros un taux de 5 % au lieu de 4 %.

Votre objectif est que cet impôt touche de plus en plus de contribuables français et que son rendement augmente. Or c'est déjà ce qui se passe puisque, dans le cadre de mesures de justice que je comprends, nous n'avons pas modifié les seuils. Alors que cette contribution touchait 40 000 contribuables et rapportait à peu près 1 milliard en 2020, on serait l'année prochaine, selon les projections, aux alentours de 50 000 contribuables et de 1,5 milliard d'euros. Le rendement augmente donc d'une façon très importante.

Par ailleurs, quand on cumule le taux marginal de la dernière tranche de l'impôt sur le revenu, qui est de 45 %, le taux de la contribution dite exceptionnelle, mais qui a été, de fait, pérennisée, et les taux de la CSG, la contribution sociale généralisée, et de la CRDS, la contribution pour le remboursement de la dette sociale, on arrive à environ 66 %. C'est ce taux qu'il faut comparer à ceux qui viennent d'être mentionnés. Il n'y avait pas de CSG autrefois, et on ne peut pas aller plus loin – je n'ai pas besoin de rappeler les décisions du Conseil constitutionnel dans ce domaine – à moins de s'exposer à un procès en confiscation.

La commission rejette successivement les amendements I-CF1153, I-CF1895, I-CF2953, I-CF2694, I-CF2971, I-CF2699 et I-CF2270.

Amendement I-CF1737 de M. Karim Ben Cheikh

Cet amendement étant rejeté tous les ans – mais je continuerai à le redéposer –, il a quasiment valeur d'appel. Il vise à exonérer les non-résidents du prélèvement de solidarité sur les revenus du patrimoine et les produits de placement.

Il existe, en effet, une rupture d'égalité entre les non-résidents, puisque ceux établis dans l'Union européenne (UE) ne sont pas soumis à ce prélèvement.

Ensuite, les non-résidents établis hors de l'UE sont souvent contraints de cotiser à des régimes de sécurité sociale obligatoires à l'étranger et ils subissent donc une double contribution.

Les non-résidents assujettis contribuent, par ailleurs, à notre régime de sécurité sociale alors qu'ils ne sont pas couverts quand ils sont de passage dans notre pays. Un Français établi à l'étranger qui a une maladie grave mais qui ne peut pas se faire soigner dans son pays de résidence ne le peut pas davantage en France, parce qu'il n'y est pas couvert.

Enfin, je souligne qu'aucune fraction de la CSG n'est reversée à la Caisse des Français de l'étranger.

C'est justement parce que ces personnes sont exonérées de CSG et de CRDS qu'on leur demande de payer le prélèvement de solidarité.

Par ailleurs, alors que vous nous reprochiez tout à l'heure de ne pas appliquer les mêmes règles aux Français résidant en France et ceux résidant à l'étranger, vous nous demandez maintenant de faire le contraire.

Je rappelle aussi que ces personnes peuvent être soignées en France si elles paient leur cotisation.

Par conséquent, avis défavorable.

Je suis un peu surpris : on entend beaucoup s'exprimer, notamment sur les bancs de gauche, la volonté d'augmenter les prélèvements sur les revenus du patrimoine et de préserver les ressources affectées aux divers organismes de sécurité sociale. Or voici un amendement qui s'exonère de cette double contrainte. Il y a là, potentiellement, un double discours du côté de la NUPES.

Non, monsieur le rapporteur général, ces personnes ne peuvent pas se faire soigner en France, car elles ne sont pas couvertes dans notre pays. Leur seule possibilité de l'être est de cotiser volontairement à la Caisse des Français de l'étranger, qui compte à peu près 90 000 adhérents, sur 1,5 million de Français établis en dehors de l'Union européenne. À peu près 1,4 million de Français ne sont donc pas couverts. Vous connaissez, par ailleurs, le délai de carence de trois mois qui s'applique. Une telle inégalité doit être soulignée.

La commission rejette l'amendement I-CF1737.

Amendement I-CF48 de M. Bryan Masson

")

Il faut soutenir la mobilité professionnelle des salariés français afin de leur permettre d'accomplir leurs projets professionnels. En cas de déménagement pour changement d'emploi, vendre son logement et en racheter un autre coûte au moins 10 % de la valeur du bien. C'est pourquoi de nombreux Français mettent leur ancienne résidence en location et louent eux-mêmes un bien autour de leur nouveau lieu de travail. Cette pratique courante occasionne des frais et des prélèvements publics pouvant atteindre un tiers des loyers perçus. Il est nécessaire de moins les taxer pour ne pas freiner les ambitions professionnelles des Français. Le présent amendement tend ainsi à exonérer les loyers perçus par les foyers qui donnent en location leur ancienne résidence principale. Un sous-amendement permettra de fixer une limite dans le temps.

Suivant l'avis du rapporteur général, la commission rejette l'amendement I-CF48.

Suivant l'avis du rapporteur général, elle rejette successivement les amendements I-CF1123 de Mme Charlotte Leduc et I-CF35 de Mme Véronique Louwagie.

Article additionnel après l'article 3 : Extension du régime fiscal des opérations de remembrement aux échanges d'immeubles ruraux intervenant dans le territoire du département ou du département limitrophe

Amendements identiques I-CF2635 de Mme Sophie Mette et I-CF2751 de M. Benjamin Dirx

")

En raison des coûts environnementaux, logistiques et économiques, les exploitants agricoles, notamment viticoles, sont incités à remembrer leurs exploitations en réalisant des échanges de parcelles. Néanmoins, la fiscalité est parfois pénalisante : il existe des dispositifs d'exonération de la taxe de publicité foncière ou du droit d'enregistrement, mais leurs conditions sont restrictives. Les immeubles ruraux échangés doivent être situés soit dans le même canton soit dans une commune limitrophe d'un autre canton. En dehors de ces limites, un des immeubles échangés doit être contigu aux propriétés de celui qui le recevra. Or, en pratique, les échanges permettant des regroupements de parcelles et des rapprochements sont d'autant plus bénéfiques que les immeubles cédés sont éloignés du siège de l'exploitation.

C'est pourquoi l'amendement I-CF2635 vise à étendre le périmètre des échanges éligibles aux régimes fiscaux de faveur, tout en veillant à préserver les intérêts des preneurs éventuels lorsqu'un des immeubles échangés est donné à bail. Cet amendement nous a été proposé par la CNAOC, la Confédération nationale des producteurs de vins et eaux-de-vie de vin à appellations d'origine contrôlées, et, en ce qui me concerne, par le Syndicat régional des vins de Savoie.

Je comprends votre volonté d'étendre le dispositif, mais il existe quand même une vraie logique de proximité, au niveau des cantons, et de continuité des propriétés. Je ne vois pas très bien l'impact que pourrait avoir un élargissement au-delà des départements. Avis défavorable.

Il s'agit, en réalité, d'un vieil amendement visant à faciliter les échanges, qui sont limités à un département et aux cantons périphériques. On ne ruinera pas la République en allant plus loin. Cela coûtera tout au plus quelques centaines de milliers d'euros par an, qui ne seront pas compensés par l'État aux collectivités territoriales.

")

En effet, nous avons déjà évoqué cette question les années précédentes. C'est un amendement de bon sens, qui ne coûtera pas grand-chose mais pourra faciliter les opérations de remembrement.

La commission adopte les amendements I-CF2635 et I-CF2751.

Après l'article 3

Amendements I-CF1064 de M. David Guiraud, I-CF1075 de Mme Aurélie Trouvé, I-CF2967 et I-CF2969 de Mme Marie Pochon, I-CF1051, I-CF1052, I-CF1053 et I-CF1054 de M. Dominique Potier (discussion commune)

")

L'amendement I-CF1064 tend à appliquer une fiscalité plus juste à l'agriculture et à cesser les incitations à la concentration et à la financiarisation des terres, dans l'intérêt des paysans et du dynamisme de nos campagnes.

Les SCEA, les sociétés civiles d'exploitation agricole, participent, avec d'autres sociétés, à un phénomène général de concentration des terres. La dynamique sociétaire alimente la flambée des prix dans certaines localités et la raréfaction des terres disponibles pour l'installation. La France a déjà perdu 100 000 exploitations en dix ans, et 50 % des paysans partiront à la retraite d'ici à 2030. Cet énorme renouvellement générationnel conduit à un risque majeur de rachat massif des terres agricoles par de grandes firmes.

Dans dix ans, 50 % des agriculteurs partiront à la retraite et plus de cinq millions d'hectares changeront de mains. Or, à l'heure actuelle, un tiers des paysans qui cessent leur activité n'est pas remplacé. En dix ans, 100 000 fermes et 80 000 emplois agricoles ont disparu, et cette tendance est loin de s'inverser : la concentration des terres entre les mains de quelques financiers est croissante, et des gérants de firmes accaparent des aides de la PAC, la politique agricole commune, puisque celle-ci rémunère les exploitants en fonction du nombre d'hectares, ce qui accroît les inégalités entre les paysans et favorise de facto l'agrandissement des fermes et donc la perte d'emplois. La construction d'outils pour éviter la catastrophe en cours est un enjeu majeur. Tel est l'objet de l'amendement I-CF2967.

L'amendement I-CF2969 vise aussi à lutter contre l'accaparement des terres, car c'est le moyen le plus efficace pour sécuriser l'emploi agricole et permettre la transition agroécologique. Cet amendement tend à préciser à qui s'applique le droit d'enregistrement forfaitaire de 125 euros en cas de cession de parts de groupements agricoles, d'exploitations agricoles et de sociétés civiles à objet principalement agricole : l'acquéreur devra être un associé exploitant qui contrôle une surface inférieure à une fois et demie la surface agricole utile régionale moyenne. Cela permettra de favoriser ceux qui exploitent la terre.

Nos amendements I-CF1051, I-CF1052, I-CF1053 et I-CF1054 visent à mettre fin à une pratique d'optimisation fiscale qui permet à certaines sociétés de ne payer quasiment aucune taxe sur la cession de biens immobiliers agricoles, en se transformant en sociétés civiles agricoles non exploitantes. Alors que les achats fonciers sont normalement soumis à un droit de mutation d'environ 5,8 %, un dispositif dérogatoire qui était à l'origine conçu pour favoriser la transmission des terres agricoles entre agriculteurs, par un droit fixe de 125 euros, a ainsi été détourné. Nous proposons plusieurs variantes pour limiter le dispositif actuel, qui ne doit pas être exploité à des fins d'optimisation fiscale lors de la transmission de terres.

Je comprends la volonté d'éviter une concentration excessive des terres. La loi, dite Sempastous, du 23 décembre 2021, a été adoptée pour instaurer des contrôles administratifs supplémentaires par les Safer, les sociétés d'aménagement foncier et d'établissement rural, et les préfets au-delà d'un seuil significatif. Nous avons donc prévu des garde-fous. Par ailleurs, M. Joël Giraud a fait adopter une mesure pour lutter contre les pratiques d'optimisation. Il faudrait d'abord mesurer les effets de ces dispositions très récentes avant de changer les paramètres : il ne me paraît pas opportun d'alourdir maintenant la fiscalité. Avis défavorable.

Il n'est pas question d'alourdir la fiscalité, mais de la rendre juste. Considérez-vous normal que certaines cessions fassent l'objet d'un droit fixe de 125 euros alors qu'elles représentent des millions d'euros dans certains cas ?

La commission rejette successivement les amendements I-CF1064, I-CF1075, I-CF2967, I-CF2969, I-CF1051, I-CF1052, I-CF1053 et I-CF1054.

Amendement I-CF1379 de M. Charles de Courson

Cet amendement concerne les impôts à payer en cas de cession de droits sociaux. Les organismes HLM bénéficient d'un taux très réduit, de 0,1 %, que nous avons étendu l'année dernière aux foncières solidaires sous mandat SIEG – service d'intérêt économique général. En revanche, d'autres sociétés à prépondérance immobilière agissant dans le domaine de l'immobilier social ou dans celui de l'économie sociale et solidaire, et qui sont agréés à ce titre Esus – entreprises solidaires d'utilité sociale –, restent soumises à un taux de 5 %. C'est le cas, par exemple, de la Solifap, société d'investissements solidaires créée par la Fondation Abbé Pierre pour mettre la finance solidaire au service de la lutte contre le mal-logement, en soutenant l'action de porteurs de projets locaux, d'associations sociales et d'Emmaüs épargne solidaire. Nous proposons d'étendre le taux de 0,1 % aux organismes agréés Esus. Le coût d'une telle mesure serait très modeste.

Nous avons effectivement élargi le dispositif aux sociétés foncières solidaires, qui font de l'habitat très social. Je pense qu'il faut en rester là : le coût de votre proposition ne serait pas colossal, mais nous devons essayer de concentrer l'argent public là où on en a le plus besoin. J'en suis désolé, mais j'émets donc un avis défavorable.

Les sociétés dépendant de la Fondation Abbé Pierre ou d'Emmaüs ne présentent pas de risque de dérapage, et c'est l'État qui donne l'agrément Esus : certaines initiatives privées ne risquent donc pas de bénéficier du dispositif. Par ailleurs, vous l'avez dit, le coût serait extrêmement faible.

La commission rejette l'amendement I-CF1379.

Amendement I-CF1949 de M. Nicolas Sansu

Nous proposons de modifier l'assiette des droits d'enregistrement applicables lors de la cession de participations dans le cadre de SCI, les sociétés civiles immobilières. Il existe en effet une distorsion entre les cessions faites directement lors de l'achat de biens soumis aux DMTO, les droits de mutation à titre onéreux, et les cessions de parts sociales de SCI – les emprunts en cours sont alors déduits. On paie beaucoup moins dans le cadre d'une SCI, ce qui pose un problème aux collectivités et constitue un vecteur d'optimisation fiscale.

Suivant l'avis du rapporteur général, la commission rejette l'amendement I-CF1949.